量化交易,99%的时间在研究,1%的时间在交易。

实盘只是研究成果的交付,而不是赌博的开始。

如果你正在阅读这篇文章,大概率已经对量化交易产生了兴趣——也许是看了某个“全自动交易系统年化300%”的帖子,也许是手握一套自认为无敌的策略代码,跃跃欲试想要开一个实盘账户,让钱生钱。

且慢。

在按下那个“启动”按钮之前,请你先问自己一个问题:我凭什么能赚钱?

如果答案仅仅是“回测曲线很漂亮”,那你和拿着幸运币去澳门赌场的人没有本质区别。

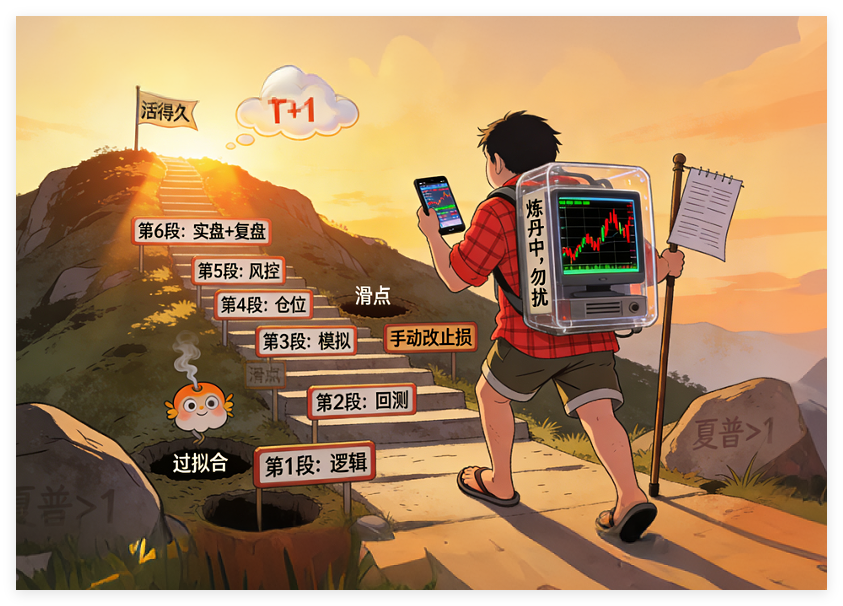

量化交易之所以被称为“投资”,而不是“赌博”,是因为它建立在一套可验证、可解释、可重复的规则之上。而在实盘之前,你必须穿越六道关。任何一关的偷懒,都可能让你的账户踩进深坑。

第1关(前置):策略逻辑自洽——拒绝玄学交易

核心问题:凭什么用这个方法能赚钱?

这是所有步骤的起点,也是最容易被忽略的一步。很多人拿到一个策略,直接扔进回测软件,看到曲线漂亮就激动不已,完全忘记了思考:这个策略的盈利逻辑到底是什么?

如果策略逻辑不通,再漂亮的回测也只是数字游戏。比如:

– 策略基于“MACD金叉死叉”——为什么这个指标能赚钱?因为它是趋势跟随的一种表现形式,在强趋势市场中有效。

– 策略基于“开盘价跳空”——为什么能赚钱?因为捕捉了隔夜信息引发的情绪惯性。

– 策略基于“某只股票市盈率低于历史10%分位买入”——为什么能赚钱?因为均值回归的统计规律。

你必须能用一句话讲清楚你的盈利逻辑。 如果做不到,这个策略大概率是玄学。

警惕“数据挖掘偏差”:

有些策略是通过不断调整参数、在历史数据上反复拟合得到的。它们可能在某些时间段表现优异,但换一个时间段、换一个品种就彻底失效。这种策略的“盈利”完全来自对历史噪声的过度拟合,而不是真实的金融规律。

第1关的检验清单:

– [ ] 策略盈利的逻辑基础是什么?(趋势、套利、反转、事件驱动?)

– [ ] 这个逻辑在金融学或行为金融学上有无依据?

– [ ] 参数是否敏感?稍微改变参数,策略是否立即失效?

只有通过了第1关,你的策略才值得进入下一关。

第2关:地狱级回测——不只是看曲线

任务:用3~5年完整历史数据,覆盖牛、熊、震荡、黑天鹅。

很多人做回测,只找一段上涨行情,跑出漂亮的收益曲线,然后自欺欺人地认为实盘也能如此。这是典型的“幸存者偏差”陷阱。

真正的回测,必须覆盖不同的市场环境:

- – 牛市:策略是否跑赢指数?还是只是贝塔收益?

- – 熊市:策略能否控制回撤?还是随波逐流?

- – 震荡市:策略是否反复打脸,磨损严重?

- – 黑天鹅事件:比如2020年疫情、2024年924行情,策略能否存活?

必须关注的指标不止收益率:

- – 最大回撤:这是实盘中最折磨人的数字。如果你的策略在回测中出现20%以上的回撤,别急着否定——先做三件事:

- 1. 换时段验证:把这个回撤时段去掉,跑其他时间段,看是普遍现象还是特定时期的偶然。

- 2. 彻查代码:确定回测数据准确、代码逻辑无误、没有未来函数。

- 3. 回溯逻辑:重新拷问策略原理——这段回撤是市场风格转换导致的正常回撤,还是逻辑本身出了问题?

- – 夏普比率:衡量风险调整后的收益。在A股,日频策略夏普能到1.5以上是顶尖水平,0.8~1.2算优秀,低于0.5要警惕。别拿教材里的“>2才合格”吓自己,那是高频机构的数据。

- – 盈亏比:平均盈利/平均亏损,至少应大于1.5。

- – 交易次数:次数太少,统计意义不足;次数太多,手续费侵蚀严重。

特别注意:T+1限制

A股是T+1。如果你用分钟级别信号做日内策略,当天买进去发现信号反了,只能眼睁睁看着收盘,第二天可能直接低开。建议新手以日线以上周期为主,或者至少测试隔夜跳空风险。

过拟合检验(敏感性分析):

把策略的核心参数上下浮动10%~20%,看收益曲线的变化。如果收益曲线剧烈波动甚至崩溃,说明策略被过度“雕刻”在历史数据上,实盘必死。

第3关:残酷的模拟盘——骗过自己才算赢

任务:跑最少3~6个月模拟盘,检验与回测的一致性。

很多人模拟盘赚钱,实盘亏钱,根本原因在于:模拟盘太“理想”了。

模拟盘通常能按最优价格成交,没有滑点,没有延迟,没有心理压力。但实盘完全不同:你的对手是成千上万的交易者,是市场的流动性,是你自己的恐惧与贪婪。

如何让模拟盘更接近实盘?

- -强制加入滑点成本:在模拟环境中,设定成交价比当前价格差1~2跳(具体取决于品种流动性)。

- -考虑真实成本:A股实盘成本包括印花税(卖出千0.5)、佣金(最低5元)、过户费。如果你的策略平均每笔盈利不到0.3%,那大概率是在给券商打工。模拟盘时务必把这些扣掉再算收益。

- -模拟时间要长:3~6个月,经历不同的市场风格,才能验证策略的稳健性。

模拟盘的核心目标:

- – 检验代码是否有bug(数据源、交易接口、逻辑错误)。

- – 检验是否与回测表现一致(收益、回撤、交易频率)。

- – 检验自己的执行力:在连续亏损时,是否还能坚持机械执行?

如果模拟盘都坚持不下来,实盘只会更痛苦。

第4关:仓位管理与资金容量——你能驾驭多少钱?

任务:明确策略的仓位规则和资金容量上限。

很多人忽略了一个问题:这个策略最多能容纳多少钱?

一个在小资金上表现完美的策略,放大10倍后可能彻底失效。

仓位管理要点:

- – 单品种仓位上限:比如单个品种不超过总资金的5%。如果是小盘股,这个上限还得更低——因为一旦跌停,想跑都跑不掉。

- – 分批建仓:不要一次性打满,分2~3批进场,降低冲击成本。

- – 资金容量测算:如果你的策略平均每笔交易需要买入某只股票,而这只股票的日均成交额只有1000万,那你最多只能投入50万(假设不超过日成交的5%)。超过这个数,你就是自己的对手盘。

- – 多策略分散:不要把全部资金压在一个策略上。两三个低相关性的策略组合,能让资金曲线平滑很多。

流动性过滤机制:

在回测和实盘中,必须加入流动性过滤——只交易日均成交额大于某一阈值(比如2000万)的股票。否则,回测里用大单量去怼一只没人买卖的股票,跑出来的全是幻觉。实盘一进去,直接把价格打飞。

第5关:钢铁般的风控——把规则焊死在代码里

任务:制定不可手动修改的风控规则,并写入代码。

量化交易最大的敌人不是市场,而是自己。当账户出现亏损时,人性会让你“再扛一下”“加仓摊平成本”“修改止损位”。必须用代码锁住你的手。

风控规则至少包括:

- – 单日/单周最大亏损限额:达到阈值自动停止交易,次日再恢复。

- – 账户总资产回撤止损:比如总资金回撤15%,强制清仓所有头寸,进入冷静期(一周或一个月)。

- – 止损/止盈规则:策略逻辑内的止损必须严格执行,不允许手动干预。

- – 黑名单机制:哪些品种流动性差、波动异常,坚决不碰。

技术风控:

程序崩溃、断网、API异常怎么办?设置持仓监控报警,以及紧急平仓脚本。不要让一次技术故障毁掉所有利润。

第6关:婴儿资金试跑 + 持续复盘——用真金白银验证,用时间检验

任务:先用极小资金实盘运行,验证滑点、手续费、成交情况;然后建立固定复盘机制,每周/每月检查策略表现。

婴儿资金阶段的核心观测点:

- – 实盘滑点与模拟预期是否一致? 如果滑点比模拟盘大很多,说明策略的交易频率或下单规模不适合当前品种。

- – 程序执行是否稳定? 是否会出现延迟、漏单、重复下单?

- – 成交率如何? 挂单是否经常无法成交?特别是流动性差的品种,可能挂半天都成交不了。

- – 心理承受力测试: 即使资金很小,亏损也会带来真实的情绪波动。这是你与自己内心对话的机会。

关键过渡:

当婴儿资金验证通过后,如果计划放大资金(比如从1万到10万),必须重新评估下单的冲击成本。因为小资金可以一笔成交,大资金可能需要拆单,否则会直接把价格打飞。

持续复盘:

市场在变,策略的有效性也在变。去年赚钱的策略,今年可能亏钱。没有一劳永逸的圣杯。

- 复盘内容:

- – 绩效是否在预期波动范围内? 如果收益/回撤大幅偏离回测,需要分析原因。

- – 区分“策略回撤”和“策略失效”:

- – 回撤是正常的,只要在预期范围内,就坚持执行。

- – 失效是指逻辑基础被破坏(比如市场规则改变、波动率结构变化),此时必须停止并重新研究。

- – 优化原则: 在坚持核心逻辑的前提下微调,避免“过度优化”死灰复燃。

最重要的一关:问问自己,如果连续亏3个月,我还能不能睡好觉?还能不能继续执行?

如果答案是否定的,那就把资金量再砍一半,或者干脆先别实盘。

## 结语:实盘不是开始,是验证的最后一步

量化交易是一场马拉松,不是百米冲刺。那些在论坛上晒出惊人收益曲线的人,很多已经消失在市场的长河中。

活得久,才是复利的起点。

穿越这六道关,你的策略才算真正准备好迎接实盘的考验。而即使上了实盘,依然要保持敬畏,持续学习,不断完善。

如果你现在正打算用真金白银启动一个量化策略,请把这篇文章设为你的启动检查清单。每一步不注意,都可能踩进坑里。

暂无评论内容