如果你经常刷财经新闻,可能会发现一个现象:每当市场大跌,评论区里骂得最狠的就是“量化”。有人说它是“割韭菜的镰刀”,有人说它是“助涨助跌的推手”。

但这里有一个严重的逻辑问题:大家骂的“量化”,其实只是量化投资中的一小部分,而不是量化的全部。

就像“白马非马”——白马只是马的一种,不能因为白马的习性,就断言所有马都是白色的,甚至否定马的存在价值。

一、那大家骂的到底是什么?

公众情绪里批判的量化,通常有这三个特征:

高频交易:利用极快的速度(毫秒甚至微秒级),抢在别人前面下单。赚的是“手速钱”——谁快谁赚。

程序化T+0:在A股“今天买、明天才能卖”的规则下,有些量化产品利用底仓和融券,在一天之内反复买卖同一只股票。当散户追涨时它卖出,当散户恐慌时它买入,被短线交易者认为“不讲武德”。

高杠杆策略:用4倍甚至更高的杠杆集中买入小盘股,形成资金抱团。尤其是在2024年初的微盘股流动性危机中,DMA(多空收益互换)产品的高杠杆集中平仓,直接引发了市场的连锁踩踏。这让“量化”在舆论中彻底背上了“收割机”的标签。

这些被骂的策略,本质上是一种高频、高杠杆、高换手、专注赚快钱的套利机器。它们确实存在争议,也确实需要监管规范。

![图片[1]-白马非马:被误读的“量化”-若是我](http://www.ifisme.cn/wp-content/uploads/2026/03/量化2-1.png)

二、但真实的量化世界,远不止这些

在“白马”之外,还有很多“马”长这样:

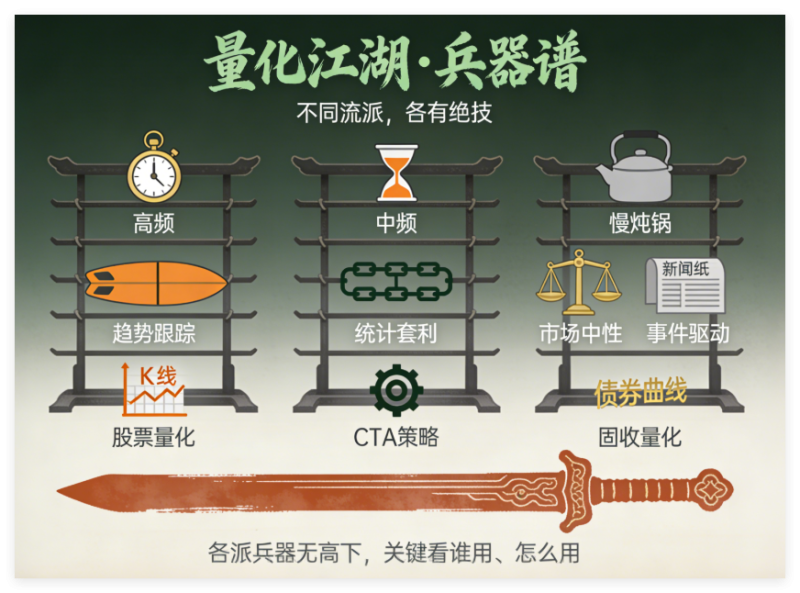

基本面量化:不搞高频,不追热点。它们用模型扫描全市场5000多只股票,把巴菲特的价值投资逻辑(买便宜的、买赚钱的、买质量好的)写成代码。它们买入一篮子被低估的股票,一拿就是几个月甚至几年。它们的对手是“错误定价”,而不是散户的订单。

长周期CTA:主要做期货市场(如铜、原油、黄金),持仓周期几周到几个月。它们捕捉的是宏观大趋势,为实体经济提供了套期保值的对手盘。市场恐慌时它们提供流动性,市场狂热时它们平抑波动。

市场中性策略:同时持有多头和空头,对冲掉大盘涨跌。熊市里,别人亏30%,它们可能还赚5%。它们是市场的稳定器,而不是放大器。

这些策略与公众深恶痛绝的“高频套利者”有着本质区别:它们不靠速度赚钱,不靠杠杆放大收益,也不靠收割散户的订单流。它们的利润来源,是市场的错误定价,是宏观趋势的判断,是对冲后的选股能力。

三、为什么大家只骂“白马”,不认“马”?

三个原因:

标签化:短视频和社交媒体喜欢简单粗暴。“量化=割韭菜”这个标签,比“量化包含多种策略,其中一些有益,一些需要规范”好传播一万倍。

信息不对称:普通投资者在交易软件上看到“机构专用”席位,分不清这究竟是高频套利在撤单,还是基本面量化在调仓。于是,所有程序化交易都被归咎于“量化”。

利益冲突:高频套利策略确实挤压了传统短线交易者的生存空间。存量博弈下,散户把矛头指向最显眼、最难懂的“量化”,是符合直觉的,虽然归因并不精确。

四、怎么看待这件事?

分而治之。

对于利用规则漏洞、高频报撤单、恶意做空、过度加杠杆的量化行为,监管应当从严规范,保护中小投资者的公平性。

对于基于基本面、提供流动性、平抑波动、促进价格发现的量化策略,它们与传统的价值投资并无本质区别,只是用了更科学的工具。

如果因为厌恶“白马”而否定所有“马”,市场将退回到原始的“人肉盯盘”时代,失去定价效率。只有厘清“白马非马”的逻辑谬误,才能在规范量化、拥抱科技的辩证中,走向成熟。

延伸阅读:

如果你还不了解量化是什么,可以先看 [《量化投资,到底是什么?》]

如果你想了解量化有哪些不同的流派,可以看 [《量化江湖:流派与兵器谱》]

如果你想知道监管怎么看待量化,可以留意我们后续的政策解读文章

暂无评论内容